ผู้ป่วยนอก (OPD)

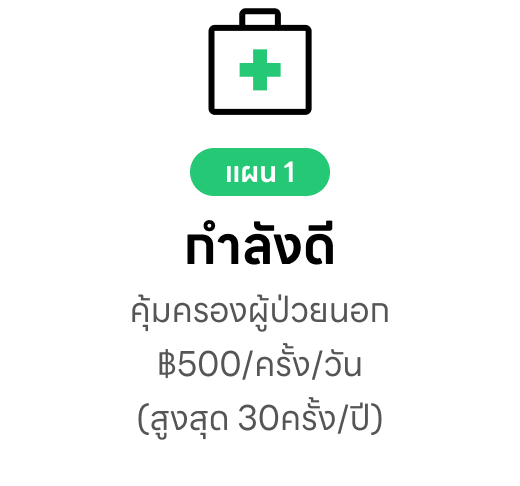

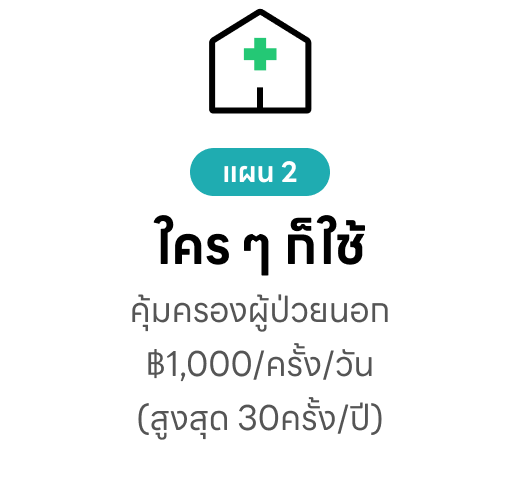

จ่ายค่าหมอ ค่าวินิจฉัย และค่ายา ครอบคลุมโรคทั่วไป โรคระบาด และอุบัติเหตุ แบบไม่ต้องนอนรพ.

จ่ายค่าหมอ ค่าวินิจฉัย และค่ายา ครอบคลุมโรคทั่วไป โรคระบาด และอุบัติเหตุ แบบไม่ต้องนอนรพ.

ในรพ.รัฐ และเอกชนทั่วประเทศ รวมถึงหมอออนไลน์ ตามที่บมจ. เมืองไทยประกันชีวิตกำหนด

คนทั่วไป / คนที่กำลังมองหาประกันผู้ป่วยนอก (OPD) แบบราคาเบาเบา เจ็บป่วยหรืออุบัติเหตุ ก็เคลมได้

ยังไม่มี LINE BK?

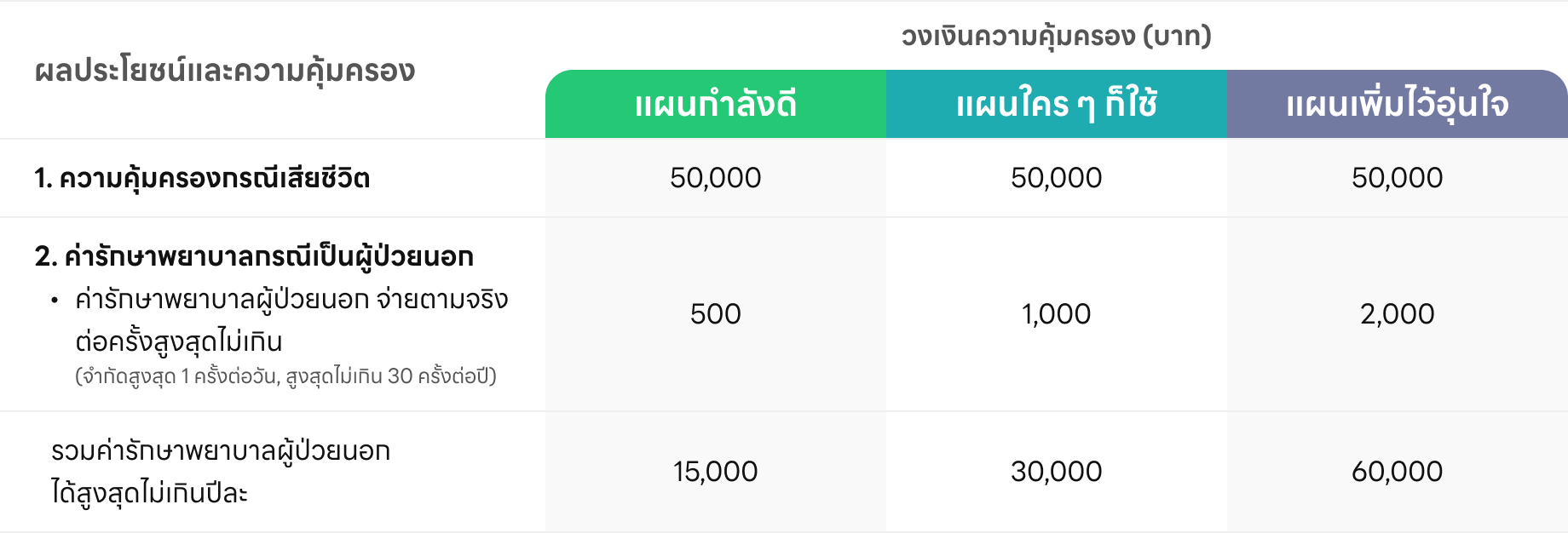

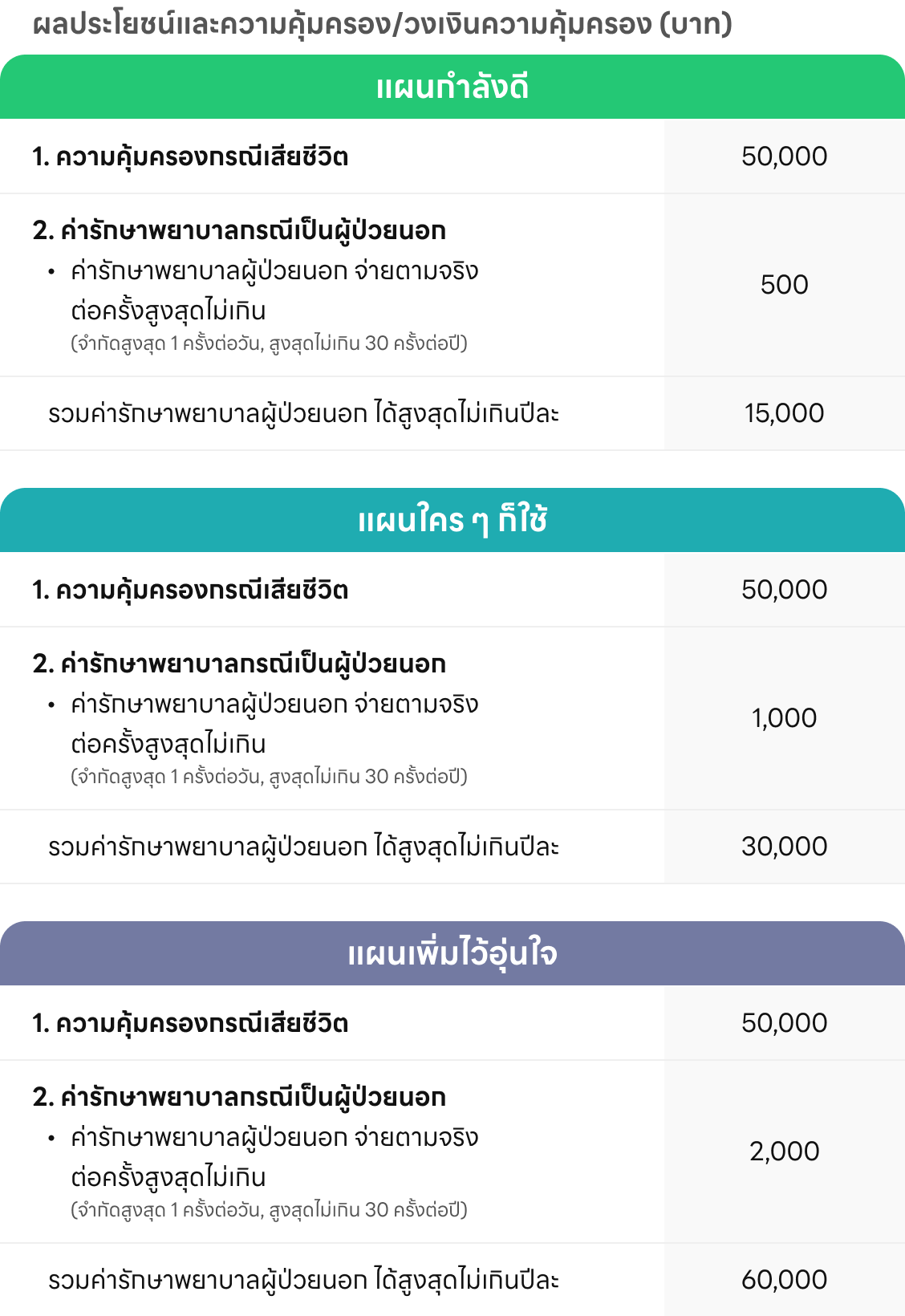

ผู้เอาประกันภัยสามารถเข้ารับการรักษาพยาบาลแบบผู้ป่วยนอกได้ 1 ครั้งต่อวัน สูงสุดไม่เกิน 30 ครั้งต่อปี และการรักษาโรค หรือภาวะแทรกซ้อนจากโรคเดียวกันต่อเนื่องได้ไม่เกิน 7 ครั้ง แต่หากต้องรักษาพยาบาลต่อเนื่องด้วยสาเหตุของโรคเดิม และระยะเวลาห่างจากการรักษาครั้งสุดท้ายเกินกว่า 14 วัน ให้ถือเป็นการรักษาโรคใหม่

คุ้มครองเลยสำหรับอุบัติเหตุ (ผู้ป่วยนอก) และเริ่มคุ้มครองสำหรับการเจ็บป่วยด้วยโรคทั่วไป ภายหลังจาก 30 วัน (เรียกว่า waiting period) นับจากวันเริ่มมีผลคุ้มครอง* อย่างไรก็ตาม

*นับจากวันเริ่มมีผลคุ้มครองหรือวันต่ออายุสัญญาเพิ่มเติม (reinstatement) แล้วแต่กรณีใดจะเกิดขึ้นหลังสุด โปรดตรวจสอบรายละเอียดข้อกำหนดเกี่ยวกับระยะเวลาที่ไม่คุ้มครองเพิ่มเติมในกรมธรรม์

จะไม่จ่ายผลประโยชน์ โดยย่อ เช่น

สามารถอ่านรายละเอียดเพิ่มเติมได้ที่ ดูรายละเอียดแบบประกันฉบับเต็ม

โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไขและข้อยกเว้น เพิ่มเติมในกรมธรรม์

เบี้ยประกันภัยอาจเปลี่ยนแปลงตามอายุของผู้เอาประกันภัย

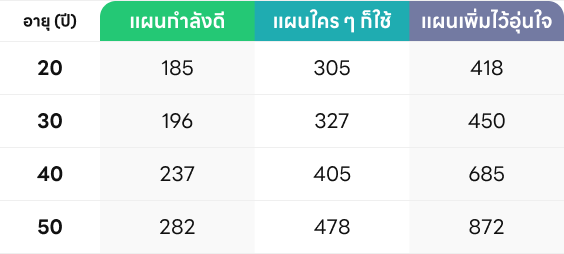

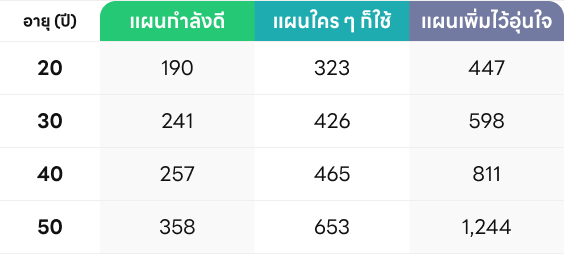

หมายเหตุ: เบี้ยประกันภัยอาจแตกต่างกันในแต่ละบุคคล ขึ้นอยู่กับปัจจัยที่แตกต่างกัน เช่น เพศ อายุ แผนความคุ้มครองที่เลือกซื้อ เป็นต้น ทั้งนี้เบี้ยประกันภัยจะเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต กำหนด โดยได้ผ่านการอนุมัติจาก คปภ. แล้ว

สำหรับความคุ้มครองผู้ป่วยนอก

สภาพที่เป็นมาก่อนการประกันภัย (Pre-existing Condition)

สัญญาเพิ่มเติมการรักษาพยาบาลผู้ป่วยนอก

บริษัทจะไม่จ่ายผลประโยชน์ตามสัญญาเพิ่มเติมนี้ สำหรับโรคเรื้อรัง การเจ็บป่วย(รวมถึงภาวะแทรกซ้อน) หรือการบาดเจ็บที่ยังมิได้รักษาให้หายก่อนวันเริ่มมีผลคุ้มครอง หรือวันต่ออายุสัญญาเพิ่มเติมนี้ครั้งสุดท้ายแล้วแต่กรณีใดจะเกิดขึ้นหลังสุด เว้นแต่

1) ผู้เอาประกันภัย ได้แถลงให้บริษัททราบและบริษัทยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว หรือ

2) สัญญาเพิ่มเติมนี้มีผลบังคับต่อเนื่องมาไม่น้อยกว่า 3 ปี โดยโรคเรื้อรัง การบาดเจ็บ หรือการเจ็บป่วย(รวมถึงภาวะแทรกซ้อน)นั้น ไม่ปรากฏอาการ ไม่ได้รับการตรวจรักษาหรือวินิจฉัยโดยแพทย์ หรือไม่ได้พบหรือปรึกษาแพทย์ ในระยะ 5 ปี ก่อนวันที่สัญญาเพิ่มเติม เริ่มมีผลบังคับเป็นครั้งแรก

ข้อยกเว้นความคุ้มครอง

สัญญาเพิ่มเติมนี้จะไม่คุ้มครองค่าใช้จ่ายจากการรักษาพยาบาลหรือความเสียหายที่เกิดจากการบาดเจ็บหรือเจ็บป่วย

(รวมทั้งโรคแทรกซ้อน) อาการหรือภาวะความผิดปกติที่เกิดจากทั้งหมด 26 ข้อ โดยมีตัวอย่างข้อยกเว้นที่จะไม่คุ้มครอง เช่น

1. โรคเรื้อรัง การเจ็บป่วยหรือการบาดเจ็บที่ยังมิได้รักษาให้หายก่อนวันทำสัญญาประกันภัย การตรวจรักษาภาวะที่เป็นมาแต่กำเนิด (Congenital) หรือปัญหาด้านพัฒนาการ หรือโรคทางพันธุกรรม

2. การตรวจรักษาหรือการผ่าตัดเพื่อเสริมสวย หรือการแก้ไขปัญหาผิวพรรณ สิว ฝ้า กระ รังแค ผมร่วง หรือการควบคุมน้ำหนักตัว หรือการผ่าตัด อันมีลักษณะเลือกได้ เว้นแต่เป็นการตกแต่งบาดแผลอันเนื่องมาจากอุบัติเหตุที่ได้รับความคุ้มครอง

3. การก่อการร้าย

4. การตรวจรักษาที่ไม่ใช่แผนปัจจุบัน รวมถึงแพทย์ทางเลือก

5. การรักษาหรือการบำบัดการติดยาเสพติดให้โทษ บุหรี่ สุรา หรือสารออกฤทธิ์ต่อจิตประสาท เป็นต้น

สำหรับความคุ้มครองชีวิต

กรณีที่บริษัทประกันจะไม่คุ้มครอง

1. กรณีผู้เอาประกันภัยฆ่าตัวตายด้วยใจสมัครภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุของกรมธรรม์ครั้งสุดท้าย หรือวันที่บริษัทฯ อนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย ทั้งนี้ เฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น

2. กรณีผู้เอาประกันภัยถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

3. กรณีผู้เอาประกันภัยแถลงอายุคลาดเคลื่อนไม่ถูกต้องแท้จริง และบริษัทฯ พิสูจน์ได้ว่าในขณะทำสัญญาประกันภัย อายุที่ถูกต้องแท้จริงอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติของบริษัทฯ

ความสมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้นให้บริษัทฯ ทราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัทฯ ทราบข้อความจริงนั้นๆแล้ว อาจจูงใจบริษัทฯ ให้เรียกเก็บเบี้ยประกันภัยสูงขึ้นหรือไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม ป.พ.พ. มาตรา 865 ซึ่งบริษัทฯ อาจบอกล้างสัญญา และไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทฯ จะมีเพียงคืนเบี้ยประกันภัยที่ได้ชำระให้แก่บริษัทฯ แล้วทั้งหมดเท่านั้น